玖龍紙業(yè)通過收購了美國一家上游纖維采購公司,以改善原材料長期供給的穩(wěn)定性。管理層指引,目前階段新收購的公司將主要服務(wù)本地市場客戶,對國內(nèi)業(yè)務(wù)短缺的改善有限。不過,考慮到公司有潛力在未來成為回收紙漿的平臺(tái)公司,我們認(rèn)為縱向整合的進(jìn)一步延伸利好公司的長期發(fā)展。

根據(jù)玖龍紙業(yè)新的項(xiàng)目發(fā)展時(shí)間表,我們認(rèn)為公司將在2019年實(shí)現(xiàn)平穩(wěn)的銷量增長,泉州、重慶和河北3PM工廠的瓦楞紙年產(chǎn)能將在2018年年底前達(dá)到140萬噸。加上2019年中前實(shí)現(xiàn)的185萬噸年產(chǎn)能,2019年年底前的總年產(chǎn)能將達(dá)到1,728萬噸,公司屆時(shí)將成為國內(nèi)大的瓦楞紙廠商,未來預(yù)計(jì)將獲得更多的市場份額。

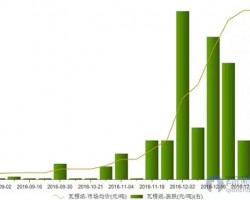

環(huán)境保護(hù)部固體廢物與化學(xué)品管理技術(shù)中心今年頒布的新固體廢物進(jìn)口許可數(shù)量管理制度導(dǎo)致年初至今的固廢進(jìn)口材料總配額出現(xiàn)同比大幅減少。廠商反映,由于大多數(shù)固廢不符合標(biāo)準(zhǔn),造紙廠原材料供給缺乏而不得不暫停生產(chǎn),從而導(dǎo)致生產(chǎn)限制問題加劇。

考慮到2018年上半年產(chǎn)品平均售價(jià)上漲,中信建設(shè)國際預(yù)計(jì)玖龍紙業(yè)2018財(cái)年全年的單位噸純利將維持在過去兩個(gè)半年420-687元/人民幣的水平,全年平均達(dá)555元人民幣以上。考慮到短期主要造紙廠的夏季維修計(jì)劃將為價(jià)格帶來支撐、中期部分紙板箱項(xiàng)目因環(huán)保問題導(dǎo)致總體開工數(shù)量不及預(yù)期,我們預(yù)計(jì)全行業(yè)的利潤率將繼續(xù)維持上行趨勢。

此外,優(yōu)質(zhì)廢紙材料的需求強(qiáng)勁將繼續(xù)推升造紙廠的生產(chǎn)成本;不過,大型造紙廠預(yù)計(jì)將通過提升產(chǎn)品價(jià)格將成本轉(zhuǎn)嫁給下游客戶,因此我們重申利潤率的積極預(yù)期。

")