隨著連日來國家貨幣政策轉(zhuǎn)向中性、市場開始獲利回吐、環(huán)保風(fēng)暴下企業(yè)大面積停產(chǎn)的影響,大宗商品價(jià)格趨勢出現(xiàn)逆轉(zhuǎn)。從昨天開始橡膠、鋼、銅、煤、鐵礦石等大宗商品開始暴跌!接下來,紙張、化工材料將步入下行通道。

產(chǎn)能集中,節(jié)后原材料商哄抬物價(jià)

春節(jié)后,多數(shù)行業(yè)市場呈現(xiàn)一派春寒料峭景象。但上游材料商利用產(chǎn)能集中和監(jiān)管風(fēng)暴等有利形勢,在龍頭企業(yè)的帶動下,發(fā)起了一波又一波漲價(jià)潮。

多品種創(chuàng)價(jià)格新高。2月13日,商品期貨再次迎來一波普漲行情,工業(yè)品期貨表現(xiàn)頗為搶眼,黑色系、有色系、能化系全品種開花,多品種創(chuàng)新高。其中,橡膠短短三個月的時(shí)間從14000元一噸迅速漲到了20000一噸,創(chuàng)2013年3月以來新高。滬銅創(chuàng)出2014年7月以來新高,而瀝青也創(chuàng)出2015年7月以來新高。

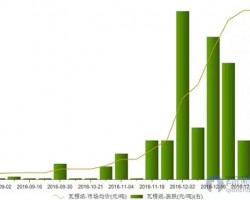

工業(yè)原紙漲到懷疑人生。近三周時(shí)間,國內(nèi)工業(yè)原紙連續(xù)發(fā)起六波漲價(jià)潮。瓦楞紙和箱板紙普遍上漲了500元/噸左右,白板紙連續(xù)數(shù)輪上漲400-800元/噸,雙膠紙漲了500-800元/噸,齊峰新材的裝飾原紙更是一次性上調(diào)1000元/噸。而根據(jù)中金公司研報(bào)顯示,1月箱板紙平均價(jià)格4827元/噸(人民幣),同比增長45.6%;瓦楞紙價(jià)格4633元/噸,同比增長58.4%。

鋼鐵集體暴漲。為了迎接3月3-5日北京全國兩會召開,環(huán)保限產(chǎn)炒作繼續(xù)發(fā)酵!市場有消息稱,河北和天津的部分鋼廠本月早些時(shí)候已經(jīng)接到2月底至3月中的限產(chǎn)命令,基于此預(yù)期下鋼價(jià)一時(shí)間漲勢火爆!唐山成材集體暴漲,鋼坯累漲120,帶鋼累計(jì)漲80-140,型鋼漲50-100,螺紋漲120,熱軋漲80,腳手架管漲60-80,漲價(jià)封庫消息此起彼伏!

獲利回吐,大宗商品開始跳水

從2月23日開始,情況突然發(fā)生逆轉(zhuǎn)。一些大宗商品受前期漲幅太大、需求不及預(yù)期、過剩產(chǎn)能開始復(fù)產(chǎn)、貨幣政策轉(zhuǎn)向中性等因素的影響開始掉頭向下。

2月23日,受汽車銷量出現(xiàn)下降,泰國橡膠拋儲的影響,滬膠瘋狂暴跌超過5%。夜盤銅再次跳水,工業(yè)品暴跌引發(fā)大宗商品回調(diào)周期。

24日全國25個主要城市螺紋鋼價(jià)格弱勢回調(diào)。其中,上海、杭州、廣州、天津、重慶等11個城市螺紋鋼價(jià)格下跌10-60元/噸。24日全國24個主要城市熱軋價(jià)格下跌,全國均價(jià)3869元/噸,大跌幅110元/噸。

焊管方面,27個主要城市中,天津、唐山等六個城市下跌30-100元/噸。

需求不振,未來走勢難言樂觀

在人民幣匯率穩(wěn)守住7的情況下,國內(nèi)大宗商品的價(jià)格將主要由市場供需決定。但從國內(nèi)的情況來看,大宗商品的供給并未有實(shí)質(zhì)性削減,但大面積破產(chǎn)和失業(yè)對需求的影響將開始發(fā)酵,因此,短期內(nèi)可能出現(xiàn)價(jià)格跳水。

監(jiān)管風(fēng)暴再起,正引發(fā)大面積停產(chǎn)。2017是會議大年,3月份“兩會”,5月份“一帶一路”峰會和9月份金磚國家峰會將接連召開,意味著全國工業(yè)企業(yè)再次發(fā)生大面積停產(chǎn)將不可避免。2016年企業(yè)停產(chǎn)導(dǎo)致的工業(yè)品漲價(jià)利好已經(jīng)提前透支,但停產(chǎn)導(dǎo)致的大面積破產(chǎn)失業(yè)的利空將開始發(fā)酵。在房地產(chǎn)被調(diào)控、貨幣政策趨于穩(wěn)健、中美貿(mào)易戰(zhàn)已經(jīng)開打的情況下,國內(nèi)需求將斷崖式下跌。

經(jīng)濟(jì)動能不足,市場信心不強(qiáng)。2016年經(jīng)濟(jì)增長的主要動力靠投資,基建房地產(chǎn)一枝獨(dú)秀。進(jìn)入2017年之后,房地產(chǎn)嚴(yán)格調(diào)控,新能源汽車補(bǔ)貼逐步取消,央行將主要目標(biāo)放在防范金融風(fēng)險(xiǎn)和資產(chǎn)價(jià)格泡沫,貨幣政策走向中性。大宗商品的繼續(xù)上漲無論是需求端還是金融端都失去了支持。

受漲價(jià)利好推動,產(chǎn)能擴(kuò)張依舊。從去年開始,造紙、煤炭、鋼鐵這些過剩產(chǎn)業(yè)開始賺錢了,于是產(chǎn)能擴(kuò)張的沖動再次燃起。以造紙業(yè)為例,博匯、晨鳴、太陽等紙業(yè)巨頭均提出了產(chǎn)能擴(kuò)張計(jì)劃,玖龍也計(jì)劃增加200萬噸產(chǎn)能。而原本這個行業(yè)的在建造紙產(chǎn)能就已經(jīng)非常巨大。供給端繼續(xù)增長,需求端未見明顯復(fù)蘇,原材料很難繼續(xù)上漲。

需求并未真正復(fù)蘇,可能二次探底。從2016年開始的這一輪大宗商品上漲主要是工業(yè)品價(jià)格上漲,快消品、日化用品、農(nóng)產(chǎn)品等價(jià)格并沒有明顯漲幅,表明工業(yè)品價(jià)格上漲向消費(fèi)商傳導(dǎo)得并不順利,顯示需求并未復(fù)蘇,上漲缺乏支撐。

鑒于大宗商品上漲慣業(yè)已耗盡,上漲周期行將結(jié)束,需求動力嚴(yán)重缺乏,因此,價(jià)格回調(diào)將不可避免。

包小編認(rèn)為,未來1-3個月大宗商品將維持下探態(tài)勢,個別價(jià)格嚴(yán)重偏離成本的大宗商品可能面臨大幅回調(diào)。特別是原紙、塑料、化工等材料由于價(jià)格虛高,加之受到房地產(chǎn)相關(guān)行業(yè)、快消品和日用化工行業(yè)需求疲軟的影響,將可能出現(xiàn)斷崖式回調(diào)。而未來3-6個月的趨勢則要取決于出口、內(nèi)需和人民幣匯率調(diào)整。

")