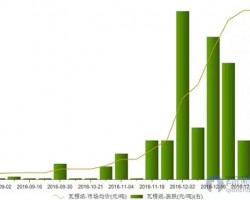

紙漿期貨在11月16日經(jīng)歷了震蕩上行的走勢。

在供應(yīng)方面,外盤美元報(bào)價(jià)穩(wěn)定,最近的匯率接近7.3,紙漿進(jìn)口成本持續(xù)高位,支撐了國內(nèi)進(jìn)口木漿現(xiàn)貨價(jià)格。在國際供應(yīng)方面,存在減產(chǎn)的預(yù)期,海外漿廠的庫存也已經(jīng)開始減少,歐洲港口的木漿庫存有輕微下降的趨勢,說明海外供需結(jié)構(gòu)正在逐步改善。不過,10月份國內(nèi)紙漿進(jìn)口量仍然很高,今年以來國內(nèi)針葉漿的進(jìn)口量也一直保持在歷史高位。本周國內(nèi)港口的庫存有所下降,且減少幅度較為明顯,回到了正常水平。

在需求方面,下游紙廠繼續(xù)堅(jiān)持高價(jià)意愿,成品紙價(jià)格保持偏強(qiáng)的趨勢,但原紙訂單有所減緩。由于成本和出貨壓力增加,紙廠的開工積極性有所下降??傮w來看,近期利好因素已經(jīng)實(shí)現(xiàn),與此同時(shí),節(jié)后下游需求開始減弱的跡象微弱可見,對短期市場現(xiàn)貨交易產(chǎn)生影響,導(dǎo)致紙漿期貨價(jià)格開始回落。

目前,由于之前大部分下游紙廠都正在迫切需求進(jìn)貨,導(dǎo)致廠商的庫存天數(shù)較少。因此,我們應(yīng)該繼續(xù)密切關(guān)注紙漿的現(xiàn)貨成交情況。

")