近日,生活用紙價格波動引起了市場關注。生活用紙行業(yè)巨頭“TOP 4”企業(yè):恒安集團、維達紙業(yè)、中順潔柔、金紅葉均發(fā)布了4月1日起漲價的通知函。

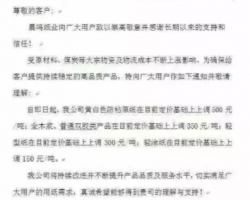

恒安集團:因進口木漿和大宗材料等成本持續(xù)大漲,經公司慎重研究決定,自2021年4月1日起,我司相關紙巾產品促銷供應價格逐步上調10%-20%。

維達:由于近期原材料價格不斷上漲,導致生產成本急劇增加,為保證公司的健康穩(wěn)步發(fā)展,經公司一致研究決定,于2021年4月1日起針對維達品牌部分產品進行第一輪價格調整。

中順潔柔:近期因原材料價格持續(xù)上漲,導致公司生產成本和運營成本不斷增加,經我司研究決定,我司擬將中順潔柔旗下生活用紙產品在4月1日開始大幅調整。

金紅葉:由于近期原材料和能源不斷上漲,導致生產成本急劇增加,經公司認真研究決定,于4月1日起將相關產品促銷價格進行調整。

紙漿價格讓企業(yè)不堪重負

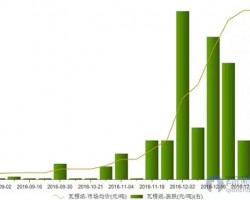

紙張價格隨市場調整呈現(xiàn)波動本是正常現(xiàn)象,但縱觀近兩年的紙張價格,可謂一路狂飆突進,漲勢“驚人”,特別是節(jié)后至今,多家企業(yè)接連發(fā)出漲價函,紙張價格漲幅超過兩位數(shù)。如今這股漲價潮的影響終于蔓延到了下游的生活用紙產業(yè)。

有行業(yè)分析師認為,此次紙漿的漲價潮根本原因在于需求和生產增量都超出了行業(yè)預期。如果幾家龍頭企業(yè)能夠落實漲價的話,那么價格將很快通過商超、電商等渠道傳遞到終端消費者。

需求有剛性,增量有預期

從紙漿下游消費占比看,全球方面生活用紙占比約為45%,印刷紙占比27%左右,特種紙占比16%左右,包裝紙占比9%左右;而國內生活用紙占比9%左右,印刷紙占比23.22%,而箱紙板和瓦楞原紙消費占比45%左右。根據(jù)以上消費結構,結合全球和國內疫情的演變情況,全球的生活用紙還是偏向剛性甚至有所增加,沖擊相對較大的是印刷紙和包裝紙,但是其需求還是偏剛性;而國內疫情防控得力,紙漿下游需求恢復較快。因此,整體來看紙漿下游需求偏剛性,并不會像其他一些商品一樣出現(xiàn)斷崖式的下降。此外,隨著疫情的逐漸常態(tài)化和趨好預期,紙漿下游需求邊際趨好。

國內紙漿需求恢復較快,且有增量預期,主要體現(xiàn)在“雙禁”政策下。第一是“禁塑令”的實施,會增加部分包裝紙的需求。第二是“禁廢令”,2021 年起,中國將全面禁止進口固體廢物(其中包括廢紙),而廢紙消費量一直是紙漿消費量中的大頭,2019 年中廢紙消費量占紙漿消費量的 57%,其價格的升降對于整個紙漿產業(yè)的價格重心起到墊腳石的作用。而 2020 年廢紙進口量的減少,造成廢紙供應缺口達到 450 萬噸,2021年繼續(xù)禁止廢紙進口后,廢紙缺口將繼續(xù)擴大,目前廢紙漿的價格也已有所抬升,對于整個紙漿價格的上漲具有潛在的驅動。

頭部企業(yè)的優(yōu)勢得以凸顯

雖然漲價之勢愈演愈烈,但也有期貨分析師表示在這種背景下,頭部紙企的優(yōu)勢反而會被凸顯出來。大型紙企,通常會保有6個月左右用量的紙漿庫存,通過調節(jié)庫存和金融套期手段,大型紙企對于紙漿價格的上漲往往并不敏感。

龍頭規(guī)模紙廠擁有的資金及技術優(yōu)勢,紛紛投資建設新的原料生產基地。而且像晨鳴紙業(yè)、太陽紙業(yè)這樣的漿紙一體化的企業(yè)能夠實現(xiàn)紙漿的全部或者部分自給,受紙漿價格上漲影響較小,具備較高的成本優(yōu)勢。

龍頭企業(yè)自有漿產能充足,不僅無懼成本上漲壓力,而且相對中小紙廠利潤空間提升,未來市場份額有望進一步向頭部集中。