一、市場價格分析

2020-2021年生活用紙價格走勢圖

數(shù)據(jù)來源:隆眾資訊

根據(jù)隆重數(shù)據(jù)的統(tǒng)計,從12月初起,生活原紙價格上漲了2000元,漲幅超過了37%,環(huán)比11月份上漲30%,同比上漲15%。目前河北保定地區(qū)噴漿木漿大軸廠提未稅主流報盤7000-7100元/噸;山東木漿大軸市場主流價在7100-7200元/噸,四川竹漿大軸市場主流價在7300-7400元/噸,廣西地區(qū)甘蔗漿大軸市場主流價在5500-5700元/噸。

2020-2021年紙漿價格走勢圖

數(shù)據(jù)來源:隆眾資訊

紙價漲勢迅猛的原因,隆眾分析主要原因是受成本的影響,自12月份起紙漿價格持續(xù)上揚,帶動生活紙市場不斷上漲,而在春節(jié)假期結(jié)束后,紙漿價格突破新高,期貨報盤價高達6500-6600元,拉動現(xiàn)貨價格上漲,漲幅已超過50%,進入3月份后,紙漿價格再次上漲,漿價較上漲100-250元/噸,市場部分貿(mào)易商繼續(xù)封盤惜售,下游原紙觀望市場為主,市場高價成交有限,有價無市現(xiàn)象明顯,實單成交價格傾向?qū)崋螌嵳?。隆眾資訊分析價格走勢的原因主要有以下幾點:一是紙漿期貨主力合約延續(xù)高位拉漲局面,創(chuàng)下上市以來高值7652元/噸,漲幅超57%,紙漿現(xiàn)貨市場價格跟漲,漿價連續(xù)報漲;二是節(jié)后下游市場逐漸開機復產(chǎn),市場物流逐漸恢復,港口庫存窄幅下降,漿市供應(yīng)面下降;三是下游原紙價格本周延續(xù)高位整理,尤其白卡紙市場進入“萬元時代”,疊加 3月份為原紙傳統(tǒng)需求旺季,漿市需求端看漲,進而刺激漿價上揚。

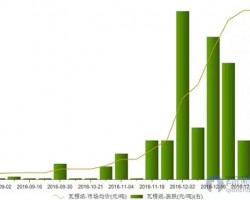

二、市場供需面分析

2017-2021年生活用紙市場開工走勢

數(shù)據(jù)來源:隆眾資訊

從市場的供應(yīng)面來看,每年2月份逢至春節(jié)紙企開工較低,春節(jié)期間70%的紙企停工放假,通常停工15-20天左右,2021年2月份開工率在50%左右,環(huán)比1月份降低了17%,同比20年2月份提高了5%, 2月份產(chǎn)量出現(xiàn)下降,較1月份下降了30%,產(chǎn)量達77萬噸。

從市場的需求面來看,下游工廠及經(jīng)銷商多以謹慎觀望的心態(tài)看待市場,拿貨積極性較弱,1月底年前備貨基本接近尾聲,加上節(jié)前公共衛(wèi)生事件的局部爆發(fā),下游囤貨意愿較弱,節(jié)后部分出于剛需進行補庫,實單成交較少,部分紙企年后發(fā)貨多為年前訂單,在2月份市場消費量較1月份下降了30%左右。

從紙企的庫存情況來看,節(jié)前部分工廠和經(jīng)銷商出于備貨的需求,紙企庫存受一個小范圍的下降,由于節(jié)前公共衛(wèi)生事件的局部的爆發(fā),部分地區(qū)物流受限,特別是河北地區(qū)出貨受到阻礙,河北地區(qū)部分紙企出現(xiàn)了庫存壓力較大的情況,在春節(jié)后下游適當補庫,疊加上年前囤積的訂單的交付,庫存有所降低,據(jù)隆眾數(shù)據(jù)統(tǒng)計,2月份紙企庫存天數(shù)在8天左右,與1月份相比降低了1天左右。

三、市場預(yù)測

進入3月份后,紙漿價格震蕩運行,價格部分回落,成本面提振有限,但支撐仍存,紙市交投較為寡淡,下游工廠采購多偏剛需,部分業(yè)者庫存承壓,優(yōu)先消耗庫存為主,部分業(yè)者萌發(fā)下調(diào)價格計劃,多數(shù)以謹慎觀望為主。隆眾分析,短期內(nèi)生活用紙市場維穩(wěn)為主,建議密切關(guān)注紙漿走勢情況。

")