2020年四季度紙漿價格一改前期低位震蕩整理格局,開始持續(xù)大幅攀升,12月針葉漿、闊葉漿單月漲幅分別在13.92%、4.76%,奠定2021年開年漲價基調(diào),2021年1月份針葉漿、闊葉漿月均漲幅再創(chuàng)新高。那么2021年價格是否延續(xù)強勢?

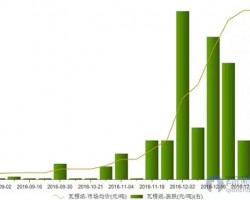

2020年四季度紙漿價格一改前期低位震蕩整理格局,開始持續(xù)攀升,其中針葉漿季度均價環(huán)比上漲5.36%,闊葉漿均價亦跟漲,環(huán)比上漲2.71%。從月均價可以看出,12月漲幅較大,其中闊葉漿月均價環(huán)比上漲4.76%,同比上漲10.37%;針葉漿月均價環(huán)比上漲13.92%,同比上漲8.68%。1月份在2020年12月份價格提漲的基礎(chǔ)上震蕩上揚,針葉漿、闊葉漿季度環(huán)比漲幅均在20%以上。

卓創(chuàng)分析,此輪漿價上揚的原因主要為:

第一,紙漿期貨受消息面(海運費上揚、宏觀面寬松預期、疫苗投入使用、闊葉木片供應緊張預期等)、資金主導因素影響,期貨價格持續(xù)大幅攀升,市場流動性緊縮,帶動現(xiàn)貨市場價格上揚。

第二,新一輪進口木漿外盤連續(xù)報漲,四季度至今,針葉漿累計報漲230美元/噸,闊葉漿累計報漲170美元/噸,據(jù)聞針葉漿外盤陸續(xù)有效成交,國內(nèi)現(xiàn)貨市場后期成本壓力增加;同時由中國市場引發(fā)的全球外盤共振已形成,歐洲地區(qū)漿紙漲價函陸續(xù)發(fā)布,進而再作用于亞洲市場。

第三,下游原紙企業(yè)陸續(xù)發(fā)布多次漲價函,其中四季度至今木漿生活用紙原紙落實1300元/噸,主要地區(qū)及港口紙漿庫存窄幅去化,提振市場信心。

第四,一季度國內(nèi)外漿廠檢修消息不斷公布,約影響23萬噸木漿產(chǎn)量,雖為例行檢修,但消息面持續(xù)支撐市場走勢。

第五,廢紙在2020年底禁止進口的政策影響下,業(yè)者預期木漿成為廢紙?zhí)娲氖走x,進口木漿價格獲支撐。

第六,市場預期較為一致,業(yè)者盼漲心態(tài)濃郁。漿、紙價格不斷拉漲,且在各方因素影響,業(yè)者預期空前統(tǒng)一,同時紙漿期貨價格的上漲利于漿、紙漲價函的落實或去庫。

不過,對于此輪上漲,亦有業(yè)者謹慎操作,其觀點主要體現(xiàn)在:

第一,漿市基本面并無明顯變化,供需差仍在400余萬噸左右。從進出口情況看,前11個月進口木漿量同比增加9.81%;前11個月雙膠紙、銅版紙、白卡紙出口量分別下降30%、42%、32%。

第二,闊葉漿供應量充裕,拖累整體漿價走勢。其中進口闊葉漿量同比大幅增加15.96%;國產(chǎn)闊葉漿產(chǎn)量累計同比增加4.00%,整體看,作為造紙主要原料的闊葉漿供應充裕,拖累漿價走勢。

第三,下游文化用紙企業(yè)陸續(xù)發(fā)布停機檢修函,約影響1月份20萬噸左右文化用紙原紙產(chǎn)量,且?guī)齑骈_始小幅累庫,漿市信心承壓。

第四,漿價上揚過快,影響后期造紙行業(yè)盈利情況,由于脫離基本面,業(yè)者交付前期合同為主,疊加規(guī)模紙廠備有安全庫存,消耗前期原料庫存為主,高價現(xiàn)貨成交偏剛需。

后市影響因素分析:

利空因素:

公共衛(wèi)生事件給經(jīng)濟帶來的不確定性猶存,從國內(nèi)來看,河北公共衛(wèi)生事件不確定因素下,對漿、紙均有影響,紙漿消耗速度受限,另外本月正值紙廠年前備貨期,高價不利于漿市放量。

從成本面來看,粗略估算針葉漿到港成本不足5000元/噸、闊葉漿不足4000元/噸,規(guī)模紙廠成本面更具優(yōu)勢。

從海關(guān)數(shù)據(jù)來看,前11個月中國進口闊葉漿量中來自于巴西、印度尼西亞、智利、烏拉圭、加拿大的量增加171萬噸,除了需求之外、闊葉漿亦會影響針葉漿價格走勢,雖巴西已陸續(xù)公布檢修計劃,但對1月份進口量預計影響不大,同時從巴西出口到中國闊葉漿量來看,11月60萬噸,較2020年年均值低1萬噸,高于去年同期6萬噸余噸。

利好因素:

從供應方面來看,前11個月針葉漿進口量同比下降1.52%,且從11月出口到中國針葉漿來看,加拿大比去年同期下滑明顯,疊加紙漿期貨影響下,針葉量流通性降低,針葉漿供應量或相對較緊縮。

從需求面來看,規(guī)模紙廠原料安全庫存較為穩(wěn)定,抗風險能力較強。近期下游陸續(xù)發(fā)布的原紙漲價函利于原紙企業(yè)庫存的去化,庫存轉(zhuǎn)移到下游,但出口受阻的情況下,并未能有效消化;文化紙廠的停機檢修函利于下游原紙庫存的消化,暫緩文化紙庫存的累加,為后期提價奠定基礎(chǔ)。

卓創(chuàng)分析,針葉漿在外盤報漲、期貨價格高位運行、通脹預期、下游原紙漲價函等利多因素的支撐下,長期來看,針葉漿價格走勢或偏強整理。闊葉漿2021年新增產(chǎn)能較多,但由于新增產(chǎn)能投放時間存在不確定性,部分在下半年投放,因此上半年來看,或跟隨針葉漿價格走勢,下半年供應壓力或顯現(xiàn)。

短期來看,針葉漿期貨、現(xiàn)貨價格短期拉漲幅度過大,生活用紙被動拉漲后存在超預期拉漲、但文化用紙價格上漲幅度有限,且存在累庫現(xiàn)象;同時紙漿期貨價格漲幅過大引資金面關(guān)注,在供需面無變化的情況下,預期炒作之后,或回歸基本面。卓創(chuàng)資訊建議,關(guān)注廢紙政策、國外漿廠檢修實際情況、業(yè)者預期、資金面走向及基本面邊際變化。

")