一、2020年紙漿價格回顧

上半年,由于新冠疫情沖擊,宏觀風(fēng)險加劇,市場悲觀情緒蔓延國內(nèi)金融市場均經(jīng)歷了一場暴跌,而隨著國內(nèi)疫情的好轉(zhuǎn),國內(nèi)復(fù)工推進(jìn),物流也開始逐步恢復(fù),國內(nèi)經(jīng)濟(jì)預(yù)期開始好轉(zhuǎn),紙漿開始反彈至成本線附近。但隨著海外疫情開始爆發(fā),海外木漿需求減弱,海外木漿轉(zhuǎn)而向國內(nèi)發(fā)運(yùn),而國內(nèi)成品紙由于出口受阻,下游需求下滑,供需矛盾繼續(xù)激化,漿價繼續(xù)下跌至成本下附近盤整。整個上半年,紙漿價格運(yùn)行區(qū)間基本維持在4300-4800元/噸。

而在經(jīng)歷了大半年的底部行情以后,紙漿價格終于在8月底有所突破,創(chuàng)近半年來的歷史新高。進(jìn)入8月后,成品紙傳統(tǒng)旺季來臨,下游紙品需求均有所好轉(zhuǎn),再加上紙廠紛紛發(fā)布漲價函進(jìn)行多輪提價,紙品利潤走高。再加上國內(nèi)由于疫情控制得力,宏觀數(shù)據(jù)表現(xiàn)良好,市場信心得到修復(fù),帶動紙漿價格上行。

二、紙漿的供應(yīng)

1、全球紙漿庫存

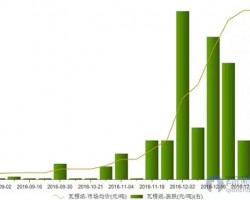

根據(jù)PPPC的新數(shù)據(jù)顯示,10月全球紙漿發(fā)運(yùn)量453.萬噸,較9月(488.7萬噸)減少7.2%,較去年同期增長1.7%。庫存39天,較上月(42天)下降3天,較去年同期(46天)下降7天。其中針葉漿發(fā)運(yùn)量208萬噸,庫存36天;闊葉漿227萬噸,庫存42天。

從新的海外庫存數(shù)據(jù)來看,針葉漿的發(fā)運(yùn)量已回升至前期中高水平,庫存較前期有了明顯的下滑。而闊葉漿發(fā)運(yùn)量走勢波動變化較大,但從今年下半年的發(fā)運(yùn)數(shù)據(jù)來看,基本處于發(fā)運(yùn)量高位,庫存壓力也有了明顯的緩解。

2、木漿進(jìn)口與國內(nèi)庫存情況

2019年,我國木漿總進(jìn)口量2480.4萬噸,同比增加9.66%。其中,漂針漿進(jìn)口891.12萬噸,同比增加12.13%;漂闊漿進(jìn)口1178.07萬噸,同比增加4.4%。根據(jù)海關(guān)新公布的數(shù)據(jù),2020年前11個月紙漿累計進(jìn)口量4834.1萬噸,較去年同期上漲6.9%。由于歐洲近年來消費(fèi)一直疲弱,再加上我國近幾年木漿消費(fèi)攀升,進(jìn)口需求增加,海外木漿發(fā)運(yùn)逐步向中國轉(zhuǎn)移,發(fā)運(yùn)往中國市場的比例從2018年底的30%已提升至超過50%的水平,我國木漿進(jìn)口量逐年增加。我國木漿消費(fèi)仍存在巨大潛能,預(yù)計后期木漿進(jìn)口量仍將維持高位。

根據(jù)新數(shù)據(jù)顯示,2020年11月下旬,國內(nèi)青島、常熟、保定紙漿庫存合約175.5萬噸。其中青島港紙漿總庫存約103萬噸,較中旬上漲3%。常熟港紙漿總庫存約63.5萬噸,較中旬下跌7.97%。保定地區(qū)紙漿總庫存約1500車左右,較中旬上漲50車。近幾年來,木漿庫存高位如同一把利劍一直懸在漿價上方。但隨著木漿庫存高位成為常態(tài),市場對庫存數(shù)據(jù)的反應(yīng)不如前期來得敏感。預(yù)計后期木漿庫存將在需求增長與進(jìn)口增長之間進(jìn)行博弈,將會形成一個動態(tài)平衡的狀態(tài)。

三、紙漿的需求

造紙業(yè)需求多樣,紙品種類繁多,且不同紙品采用的漿種不相同。采用木漿的紙品主要包括雙膠紙、雙銅紙、白卡紙、生活用紙和特種紙,其它包括包裝紙、箱板紙、新聞紙等主要采用廢紙漿,且不同紙品在生產(chǎn)過程中所采用的紙漿品種和比例也各不相同,因此在接下來的研究中,我們主要針對與木漿較為相關(guān)的幾種紙品的需求來進(jìn)行深入探討。

1、下游消費(fèi)情況

2019年,機(jī)制紙與紙板累計產(chǎn)量12515.3萬噸,較2018年增加3.5%。截至2020年10月,機(jī)制紙與紙板累計產(chǎn)量10266.8萬噸,同比下跌0.8%。

紙品消費(fèi)在前兩年已經(jīng)處于較為疲軟的狀態(tài),在去年下半年才有了復(fù)蘇的跡象。由于一季度受疫情影響導(dǎo)致2月份紙品產(chǎn)量大幅下滑,才導(dǎo)致累計產(chǎn)量仍處于下滑狀態(tài)。但從單個月的數(shù)據(jù)產(chǎn)量來看,在疫情得到控制以后,下游紙品的復(fù)蘇跡象明顯。尤其是下半年來,紙品需求得到明顯恢復(fù),某些紙品的需求還超過疫情前水平。

2020年7月,造紙及紙制品業(yè)產(chǎn)成品存貨5547萬,同比增速3.4%,環(huán)比下滑2.46%。去年下半年,下游去庫存意愿強(qiáng)烈,紙廠大幅去庫存,因此2019年下半年成品紙庫存回落速度遠(yuǎn)高于今年下半年。而2020年年初由于先后受到春節(jié)和新冠疫情的影響,下游消費(fèi)久久不能提振,成品紙累庫現(xiàn)象再現(xiàn),但可以看到從下半年以來,由于下游需求的好轉(zhuǎn),成品紙庫存有了明顯的回落,環(huán)比均有所下滑。

2、紙品利潤率

2020年1-10月,造紙及紙制品業(yè)利潤總額累計同比增長14.7%。自去年下半年以來,造紙業(yè)整體利潤向好,各紙品利潤率位于近幾年新高。而今年初,由于受到疫情影響,黑天鵝事件導(dǎo)致利潤表現(xiàn)不佳,而隨著復(fù)工復(fù)產(chǎn)的推進(jìn),紙品需求有所好轉(zhuǎn)。各類紙品企業(yè)紛紛發(fā)布漲價函,進(jìn)行多輪價。而由于漿價的低位和需求的轉(zhuǎn)好,紙品利潤得到修復(fù)。

由于疫情的影響,文化用紙上半年旺季需求有所延后,一部分需求消失,導(dǎo)致文化用紙在上半年走弱,隨著金九銀十需求的啟動,文化用紙紙企紛紛發(fā)布漲價函進(jìn)行多輪提價,文化用紙利潤開始走好。而生活用紙則呈現(xiàn)出一個相反的走勢,因于海外疫情導(dǎo)致生活用紙出口需求激增,生活用紙在疫情嚴(yán)重的期間,表現(xiàn)出了較強(qiáng)的需求,利潤也較其他紙品來得穩(wěn)定,但隨著疫情得到有效控制,人們對生活用紙的恐慌性需求走弱,生活用紙產(chǎn)能過剩的基本面矛盾繼續(xù)凸顯,利潤逐步走弱。對比其它紙品,白卡紙的需求和利潤表現(xiàn)搶眼,再加上木漿價格低位,因此白卡一直處于高利潤狀態(tài),且隨著旺季的啟動,利潤創(chuàng)歷史新高。

3、紙企開工率

在2月份生活用紙開工率跌到歷史低位后,3月份隨著企業(yè)復(fù)工復(fù)產(chǎn)的陸續(xù)推進(jìn),再加上海外疫情對生活用紙的需求激增,生活用紙開工率開始走強(qiáng)。但是隨著時間的推進(jìn),需求再度回歸理性,生活用紙產(chǎn)能過剩的問題再次凸顯。伴隨著生活用紙價格走低,利潤率下滑,下半年開工率小幅下滑。

由于白卡紙本身產(chǎn)能比較集中,在春節(jié)期間本身白卡紙停機(jī)就較少,開工率本身就比較高,因此在疫情沖擊時影響較小。而隨著白卡紙利潤的走高,下半年旺季的啟動,白卡開工率也隨之回升。

四、總結(jié)與展望

在新冠疫情的沖擊下,國內(nèi)造紙產(chǎn)業(yè),尤其是文化用紙受到了較為明顯的影響。隨著國內(nèi)復(fù)工復(fù)產(chǎn)的推進(jìn),尤其是下半年開始,下游紙品均迎來了新的需求旺季。各類紙品需求轉(zhuǎn)好,紙企多次發(fā)布漲價函進(jìn)行提漲,下游需求和利潤得到修復(fù),在需求帶動下,漿價走出底部陰霾,進(jìn)入上漲通道,價格中樞上移。預(yù)測2021年,漿價的供需矛盾將有所緩解,漿價再經(jīng)歷之前的低谷的情況將不再復(fù)現(xiàn)。

從供應(yīng)端來看,2021年闊葉漿產(chǎn)能將繼續(xù)擴(kuò)張,而針葉漿并沒有新的產(chǎn)能的投產(chǎn)。而海外疫情轉(zhuǎn)好,歐洲造紙產(chǎn)業(yè)開始復(fù)蘇,全球木漿的需求將會有所增加。近年來,海外木漿發(fā)往中國的比例處于上升階段,國內(nèi)對木漿進(jìn)口量也一直走高。但在針葉漿產(chǎn)能并未增加的情況下,針葉漿的供應(yīng)高位很難得到繼續(xù)。

從需求端來看,我國紙及紙板將進(jìn)入新一輪產(chǎn)能擴(kuò)張,預(yù)計在未來5年,中國新增紙及紙板產(chǎn)能近2000萬噸,新增原生漿需求650萬噸。且由于限塑令和禁廢令的影響,高端包裝紙的需求與日俱增,將帶來箱板紙、白卡紙等紙品將近1000萬噸的新增需求,紅色主題類圖書的印刷也將推動文化用紙的需求回歸。造紙業(yè)自2019年下半年開始逐漸走出周期底部,開始了復(fù)蘇節(jié)奏,將繼續(xù)支撐紙漿價格上行。漿價在蟄伏許久后,終將走出底部,開啟上行通道。供需基本面的改善,將推動紙漿價格中樞上移。

")