2020年以來,紙漿主力合約價格在年初疫情及下半年需求恢復的影響下,表現(xiàn)為先抑后揚的走勢。第一季度國內(nèi)疫情尚未控制時,在避險情緒下,紙漿價格跟隨大宗商品快速下挫,紙漿2005合約于2月3日創(chuàng)下年內(nèi)低點4252元/噸。之后海外疫情持續(xù)發(fā)酵,而國內(nèi)處于需求淡季,第二季度至第三季度紙漿價格在低位盤整。造紙行業(yè)作為防疫抗疫的日常用品,全球各地出現(xiàn)生活用紙搶購潮,紙漿相對于其他大宗商品而言底部支撐偏強。

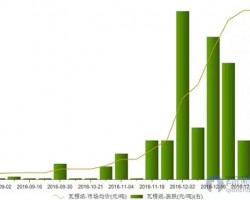

第四季度造紙行業(yè)逐漸步入傳統(tǒng)的需求旺季,海外經(jīng)濟受疫情影響逐漸衰退,出口持續(xù)改善,以紙代塑政策支撐包裝類白卡及特種紙訂單較好,造紙行業(yè)加工利潤較上半年整體回暖。紙廠連續(xù)提價,下游加工利潤回升。其中,白卡及特種紙生產(chǎn)利潤亮眼。大型紙廠備貨積極性較高,漿廠及國內(nèi)港口顯性庫存均有一定幅度的去化,海運費上漲等諸多利好因素推動外盤報價與紙漿期現(xiàn)貨價格共振上漲。在全球經(jīng)濟復蘇預期下,市場看漲氛圍濃厚,產(chǎn)業(yè)鏈利潤逐步向上游轉(zhuǎn)移,紙漿期貨主力合約連續(xù)突破年內(nèi)高點。

隨著紙漿價格連創(chuàng)年內(nèi)新高,2020年12月底紙漿主力合約高觸及5692元/噸,銀星現(xiàn)貨報價為5400元/噸,高價現(xiàn)貨實際成交清淡。下游成品紙跟漲幅度明顯偏弱,造紙行業(yè)加工利潤受到成本端侵蝕,尤其是文化紙及生活用紙原已微薄的利潤遭到進一步擠壓,部分文化紙企業(yè)被迫停機檢修,12月底國內(nèi)四家主要的文化紙生產(chǎn)企業(yè)相繼發(fā)布了2021年1月停機檢修的通知,這將影響文化紙市場供應約16萬噸,造紙行業(yè)景氣度出現(xiàn)分化,紙漿價格或受到經(jīng)濟復蘇強預期與需求弱現(xiàn)實的博弈。

從中長期來看,雖然疫情對全球經(jīng)濟的沖擊處于持續(xù)影響狀態(tài),病毒變異對疫情控制帶來更多不確定性,但隨著疫苗快速研發(fā)及推廣,疫情對全球經(jīng)濟的負面影響逐漸減弱。同時,在各國政府財政刺激政策以及復工復產(chǎn)的推進下,2021年全球經(jīng)濟有望實現(xiàn)強勁復蘇,紙漿需求有望隨著經(jīng)濟復蘇實現(xiàn)同步上漲。從供應端來看,2021年漂針漿暫無新增產(chǎn)能,并有轉(zhuǎn)產(chǎn)本色針葉漿的安排,相對高價刺激下產(chǎn)量依然有一定彈性,預計供需處于相對緊平衡狀態(tài),累庫壓力將在4月之后體現(xiàn)。

綜上所述,2021年紙漿價格底部將有所抬升,但由于供需好轉(zhuǎn)預期在2020年年底紙漿價格上漲中已較大程度地兌現(xiàn),預計2021年價格上漲過程相對曲折,需求端淡旺季更替帶來的供需節(jié)奏變化對價格影響波動加大,年內(nèi)漿價運行區(qū)間在4800—6000元/噸。

")

,天天都是生活用紙展")